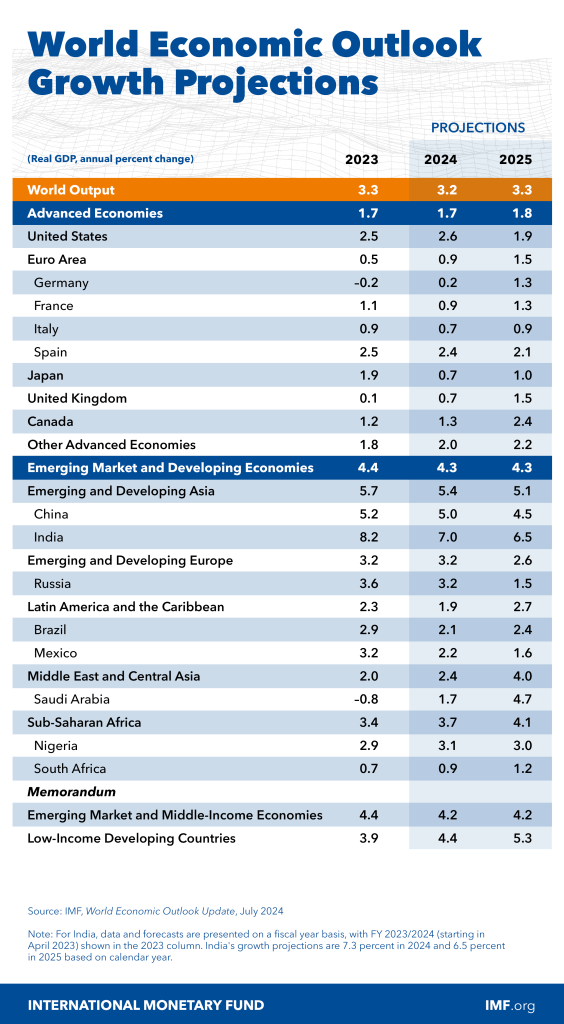

Nossas projeções de crescimento global permanecem inalteradas em 3,2% este ano e ligeiramente maiores em 3,3% para o ano que vem, mas houve desenvolvimentos notáveis abaixo da superfície desde o World Economic Outlook de abril .

O crescimento nas principais economias avançadas está se tornando mais alinhado à medida que as lacunas de produção estão se fechando. Os Estados Unidos mostram sinais crescentes de esfriamento, especialmente no mercado de trabalho, após um forte 2023. A zona do euro, enquanto isso, está pronta para se recuperar após um desempenho quase estável no ano passado.

As economias de mercado emergentes da Ásia continuam sendo o principal motor da economia global. O crescimento na Índia e na China é revisado para cima e responde por quase metade do crescimento global. No entanto, as perspectivas para os próximos cinco anos continuam fracas, em grande parte devido ao declínio do ímpeto na Ásia emergente. Até 2029, o crescimento na China está projetado para moderar para 3,3%, bem abaixo do seu ritmo atual.

Assim como em abril, projetamos que a inflação global desacelerará para 5,9% este ano, de 6,7% no ano passado, amplamente no caminho para um pouso suave. Mas em algumas economias avançadas, especialmente nos Estados Unidos, o progresso na desinflação desacelerou, e os riscos são para cima.

Em nossa última atualização do WEO , descobrimos que os riscos permanecem amplamente equilibrados, mas dois riscos negativos de curto prazo se tornaram mais proeminentes.

Primeiro, novos desafios à desinflação em economias avançadas poderiam forçar os bancos centrais, incluindo o Federal Reserve, a manter os custos de empréstimos mais altos por mais tempo. Isso colocaria o crescimento geral em risco, com aumento da pressão ascendente sobre o dólar e repercussões prejudiciais para economias emergentes e em desenvolvimento.

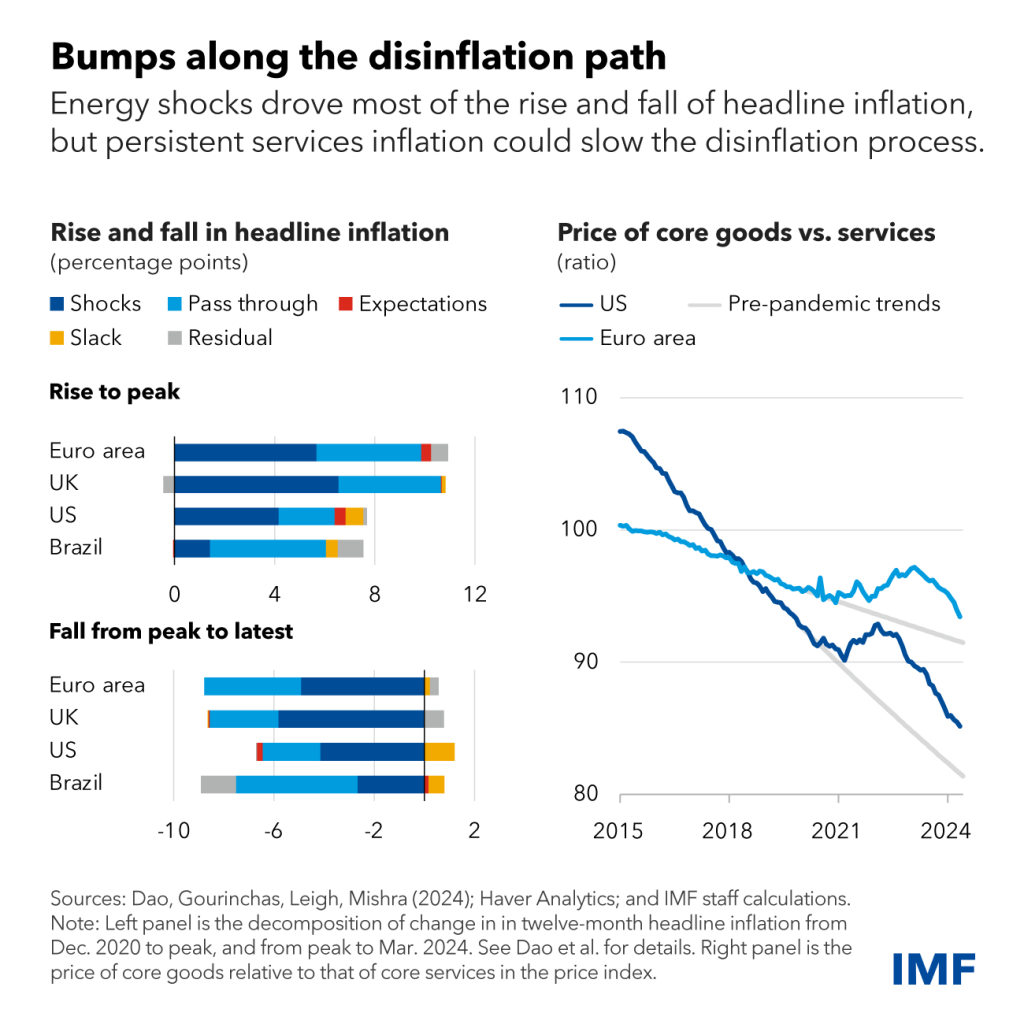

Evidências empíricas crescentes, incluindo algumas de nossa autoria , apontam para a importância dos choques inflacionários globais — principalmente os preços de energia e alimentos — na condução do aumento da inflação e do subsequente declínio em uma ampla gama de países.

A boa notícia é que, à medida que os choques das manchetes recuaram, a inflação caiu sem recessão. A má notícia é que a inflação dos preços de energia e alimentos está agora quase de volta aos níveis pré-pandêmicos em muitos países, enquanto a inflação geral não está.

Uma razão, como enfatizei anteriormente , é que os preços dos bens permanecem altos em relação aos serviços, um legado da pandemia que inicialmente impulsionou a demanda por bens enquanto restringia sua oferta. Isso torna os serviços comparativamente mais baratos, aumentando sua demanda relativa — e, por extensão, a da mão de obra necessária para produzi-los. Isso está colocando pressão ascendente sobre os preços dos serviços e salários.

De fato, os preços dos serviços e a inflação salarial são as duas principais áreas de preocupação quando se trata do caminho da desinflação, e os salários reais estão agora próximos dos níveis pré-pandêmicos em muitos países. A menos que a inflação de bens diminua ainda mais, o aumento dos preços dos serviços e dos salários pode manter a inflação geral mais alta do que o desejado. Mesmo na ausência de novos choques, esse é um risco significativo para o cenário de pouso suave.

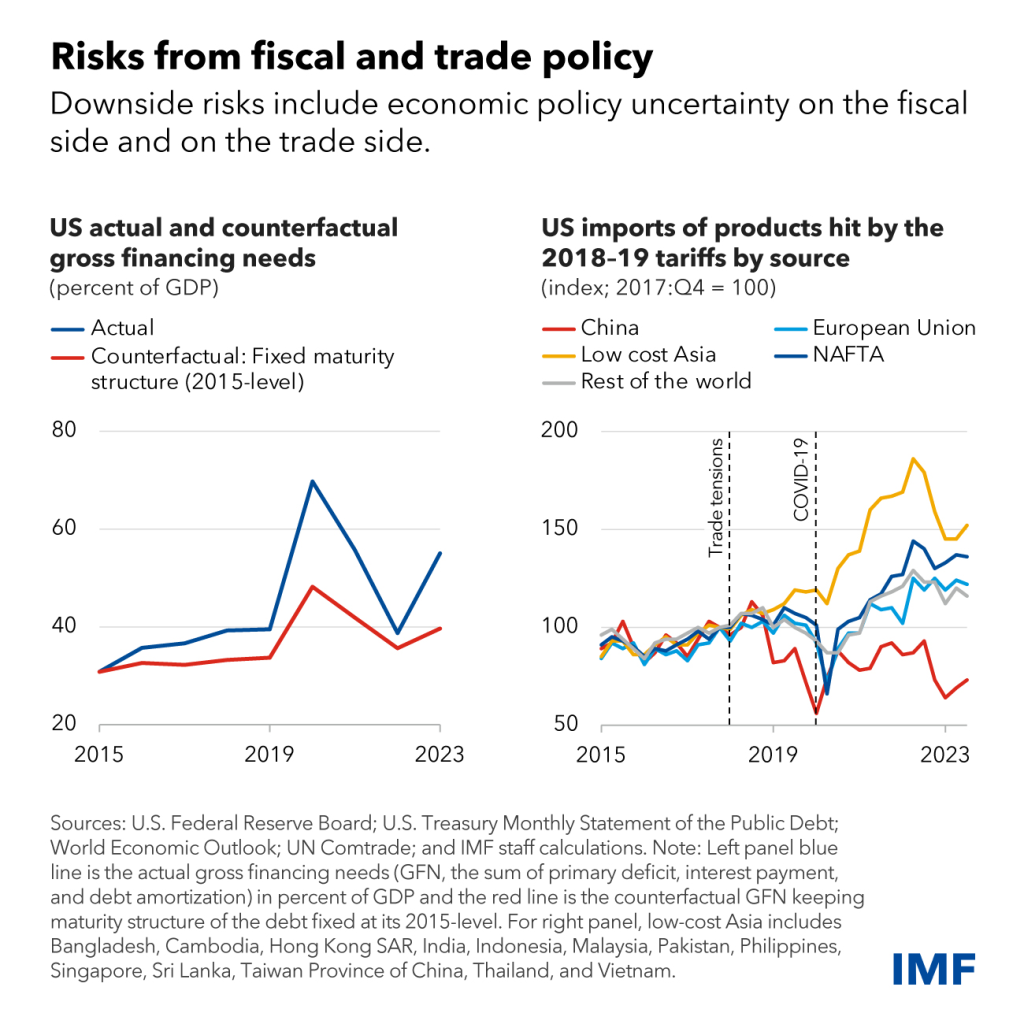

Em segundo lugar, os desafios fiscais precisam ser enfrentados mais diretamente. A deterioração das finanças públicas deixou muitos países mais vulneráveis do que o previsto antes da pandemia. Reconstruir gradualmente e de forma credível as reservas, ao mesmo tempo que protege os mais vulneráveis, é uma prioridade crítica. Fazer isso liberará recursos para atender às necessidades emergentes de gastos, como a transição climática ou a segurança nacional e energética.

Mais importante, amortecedores mais fortes fornecem os recursos fiscais necessários para lidar com choques inesperados. No entanto, muito pouco está sendo feito, ampliando a incerteza da política econômica. As consolidações fiscais projetadas são amplamente insuficientes em muitos países. É preocupante que um país como os Estados Unidos, em pleno emprego, mantenha uma postura fiscal que empurra sua relação dívida/PIB constantemente para cima, com riscos para a economia doméstica e global. A crescente dependência dos EUA em financiamento de curto prazo também é preocupante.

Com dívida mais alta, crescimento mais lento e déficits maiores, não seria preciso muito para que as trajetórias da dívida se tornassem muito menos confortáveis em muitos lugares, especialmente se os mercados elevassem os spreads dos títulos do governo, com riscos para a estabilidade financeira .

Infelizmente, a incerteza da política econômica se estende além das considerações fiscais. O desmantelamento gradual do nosso sistema de comércio multilateral é outra preocupação fundamental. Mais países estão agora seguindo seu próprio caminho, impondo tarifas unilaterais ou medidas de política industrial cuja conformidade com as regras da Organização Mundial do Comércio é questionável, na melhor das hipóteses. Nosso sistema de comércio imperfeito poderia ser melhorado, mas esse aumento de medidas unilaterais provavelmente não proporcionará prosperidade global duradoura e compartilhada. Na verdade, distorcerá o comércio e a alocação de recursos, estimulará retaliações, enfraquecerá o crescimento, diminuirá os padrões de vida e tornará mais difícil coordenar políticas que abordem desafios globais, como a transição climática.

Em vez disso, devemos nos concentrar em melhorar de forma sustentável as perspectivas de crescimento de médio prazo por meio de alocação mais eficiente de recursos dentro e entre os países, melhores oportunidades de educação e igualdade de chances, inovação mais rápida e ecológica e estruturas políticas mais fortes.

Forças macroeconômicas — poupança nacional desejada e investimento doméstico, juntamente com taxas globais de retorno sobre capital — são os principais determinantes dos equilíbrios externos. Se esses desequilíbrios forem excessivos, as restrições comerciais seriam custosas e ineficazes para lidar com as causas macroeconômicas subjacentes . Os instrumentos comerciais têm seu lugar no arsenal de políticas, mas como o comércio internacional não é um jogo de soma zero, eles devem sempre ser usados com moderação, dentro de uma estrutura multilateral e para corrigir distorções bem identificadas. Infelizmente, nos encontramos cada vez mais distantes desses princípios básicos.

Como demonstraram as oito décadas desde Bretton Woods, a cooperação multilateral construtiva continua sendo a única maneira de garantir uma economia segura e próspera para todos.

Fonte: https://www.ocafezinho.com/2024/07/16/fmi-crescimento-global-fica-estavel-em-meio-a-incertezas-e-desinflacao/