Não precisamos mais prever quando os preços das células de bateria serão suficientemente baixos para descarbonizar o transporte rodoviário – esse momento já chegou. Com a queda drástica dos preços das baterias na China, as repercussões já estão começando a se espalhar pelo mercado automotivo global, sinalizando uma transformação significativa e iminente.

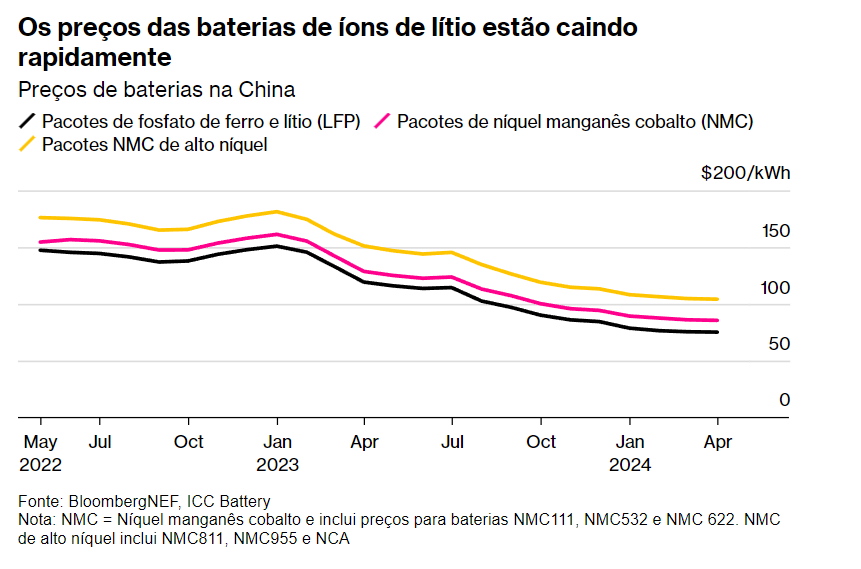

No último ano, o preço das células de bateria de fosfato de ferro-lítio (LFP) na China caiu 51%, para uma média de $53 por quilowatt-hora. O preço médio global dessas baterias no ano passado foi de $95/kWh.

Vários fatores estão impulsionando a queda dos preços. O primeiro são os preços das matérias-primas, que caíram drasticamente nos últimos 18 meses. O cátodo é onde se concentra a maior parte dos custos das matérias-primas em uma bateria, e a participação do cátodo no custo total de uma célula LFP na China caiu de 50% no início de 2023 para menos de 30% este ano.

O segundo fator é a supercapacidade que leva os fabricantes a reduzir os preços para manter a participação de mercado. A produção de baterias na China já é maior que a demanda global por veículos elétricos, e esse problema de supercapacidade deve piorar antes de melhorar.

A supercapacidade tende a levar a reajustes competitivos que direcionam o volume para as plantas mais eficientes com a tecnologia de produção mais recente, enquanto outras ficam para trás. A utilização média da capacidade das fábricas de baterias na China caiu de 51% em 2022 para 43% em 2023, e será ainda menor este ano.

O modelo de custo de baterias da BNEF, de baixo para cima, mostra o quão próximos os preços médios estão agora dos custos estimados de fabricação, indicando que as margens para os fornecedores estão diminuindo.

Os custos das matérias-primas, o excesso de capacidade e a compressão das margens dos fabricantes explicam a maior parte do que está acontecendo, mas também há melhorias significativas em tecnologia e processos de fabricação em andamento. Os campeões de baterias da China, CATL e BYD, continuam investindo pesadamente em pesquisa e desenvolvimento, automação e fábricas adicionais, e estão lançando novos produtos em um ritmo frenético. Todos esses fatores juntos fazem com que a equipe de baterias da BloombergNEF espere que os preços baixos persistam por pelo menos os próximos anos.

Esses preços ultrabaixos de baterias têm grandes implicações para os setores automotivo e de energia. Células de bateria a US$ 50/kWh significam que a tecnologia para descarbonizar a maior parte do transporte rodoviário global já está disponível, ao contrário de um cenário futurista.

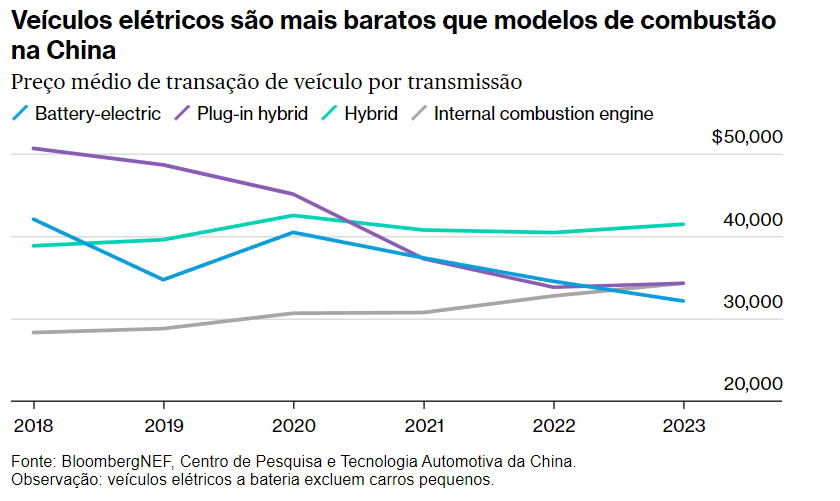

Os preços de nível de pacote para os produtos químicos de bateria mais vendidos estão abaixo do benchmark frequentemente referenciado de US$ 100/kWh na China desde outubro de 2023, e os preços de pacote LFP agora estão em US$ 75/kWh. A esse preço, os veículos elétricos podem ter preços iguais ou inferiores aos dos carros a combustão na maioria dos segmentos, marcando uma grande mudança. A China é o maior mercado automotivo do mundo, e os veículos elétricos a bateria atualmente possuem o trem de força mais barato por preço médio de transação no país, mesmo excluindo os mini carros urbanos do conjunto de dados.

Levará algum tempo para que esses preços sejam totalmente refletidos fora da China, mas parte desse impacto já está sendo observada. Mesmo hoje, os preços das baterias em diferentes aplicações estão convergindo à medida que os fornecedores buscam novas fontes de demanda. Isso é uma boa notícia para os fabricantes de veículos elétricos comerciais, que normalmente pagam um prêmio significativo pelas baterias em comparação ao mercado de carros de passeio.

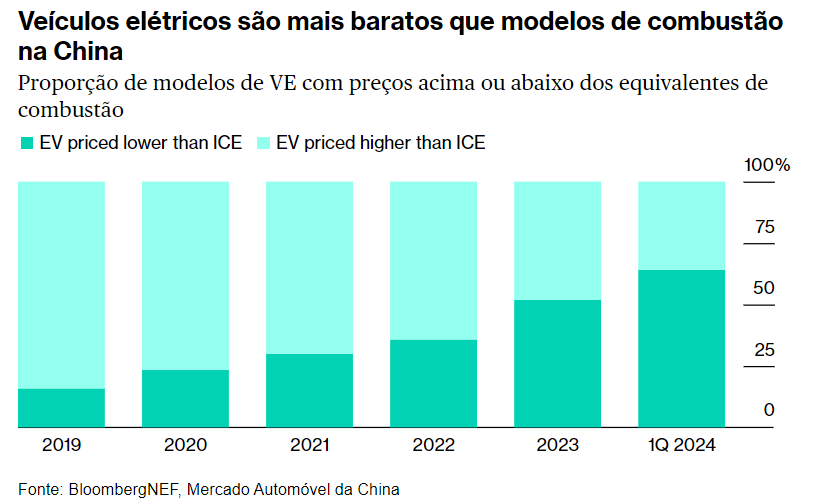

Quase dois terços dos veículos elétricos disponíveis na China já são mais baratos que seus equivalentes com motor de combustão interna, e muitos modelos elétricos mais acessíveis estão planejados para serem lançados fora da China em 2025 e 2026.

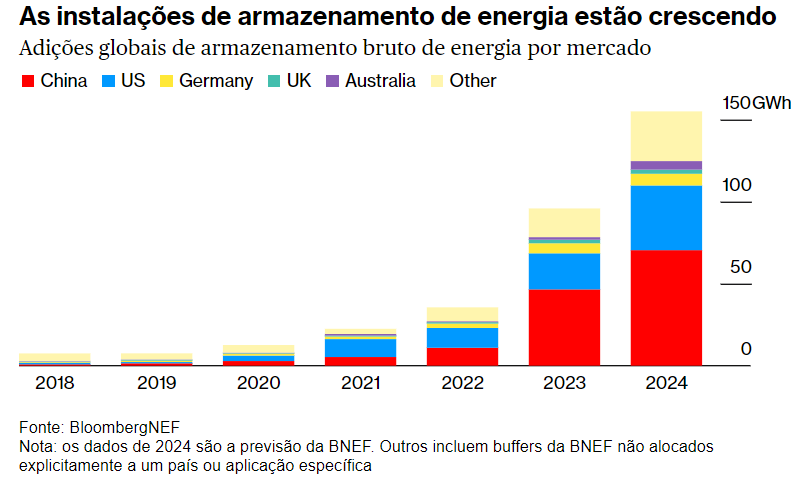

O mercado de armazenamento de energia estacionária pode ser o maior beneficiário. A queda nos preços das baterias torna a adição de armazenamento de energia em larga escala muito mais economicamente viável. Os preços dos sistemas de armazenamento de energia prontos para uso já caíram 43% em relação ao ano passado, e nossa equipe na BNEF está acompanhando esse segmento para absorver parte do fornecimento adicional. O excesso de capacidade não vai desaparecer tão cedo, mas a BNEF espera que as instalações globais de armazenamento estacionário aumentem para 155 GWh este ano, um crescimento de 61% em relação ao ano passado.

Tudo isso ressalta como os defensores da escassez estavam errados, pelo menos até agora. Nos últimos quatro anos, houve uma série constante de previsões de que baterias e metais para baterias estariam em falta por tempo indeterminado.

A Toyota foi uma das empresas mais proeminentes a expressar essa visão, alegando no ano passado que não havia baterias suficientes para todos e que compartilhá-las entre híbridos seria uma maneira melhor de reduzir as emissões do que implementar veículos totalmente elétricos. Essas alegações agora parecem ultrapassadas, pois os preços das baterias continuam a cair.

Fonte: https://www.ocafezinho.com/2024/07/12/preco-das-baterias-chinesas-despenca-e-revoluciona-o-mercado/