Ter um cartão de crédito com limite disponível e condições mais vantajosas parece um sonho distante para muita gente, especialmente para quem vive com a renda apertada.

Mas e se existisse uma alternativa segura, com juros mais baixos e acesso facilitado?

O Cartão de Crédito Consignado é uma dessas opções que pouca gente conhece, mas que pode fazer a diferença no dia a dia.

Neste artigo, você vai entender como ele funciona, porque ainda é tão pouco explorado e como usá-lo a seu favor nas compras do mês. Confira!

O que é o Cartão de Crédito Consignado?

O Cartão de Crédito Consignado funciona de forma semelhante a um cartão comum, mas com uma grande diferença: parte da fatura é descontada automaticamente na folha de pagamento ou benefício, reduzindo o risco de atraso e juros rotativos.

Além disso, costuma ter um limite maior, pois parte dele já está garantido pela renda fixa do titular.

Esse modelo surgiu como alternativa para quem quer flexibilizar pagamentos em até 96 vezes, sem pagar taxas altas ou se preocupar com data de vencimento, pois o valor mínimo já é descontado da renda.

Por que a maioria não conhece esse cartão?

Em uma pesquisa feita pela plataforma meutudo, um dado chamou a atenção: 81% dos entrevistados disseram não conhecer o Cartão de Crédito Consignado.

Isso mostra como essa alternativa valiosa acaba sendo ignorada por falta de divulgação, mesmo sendo uma opção mais econômica que os cartões tradicionais.

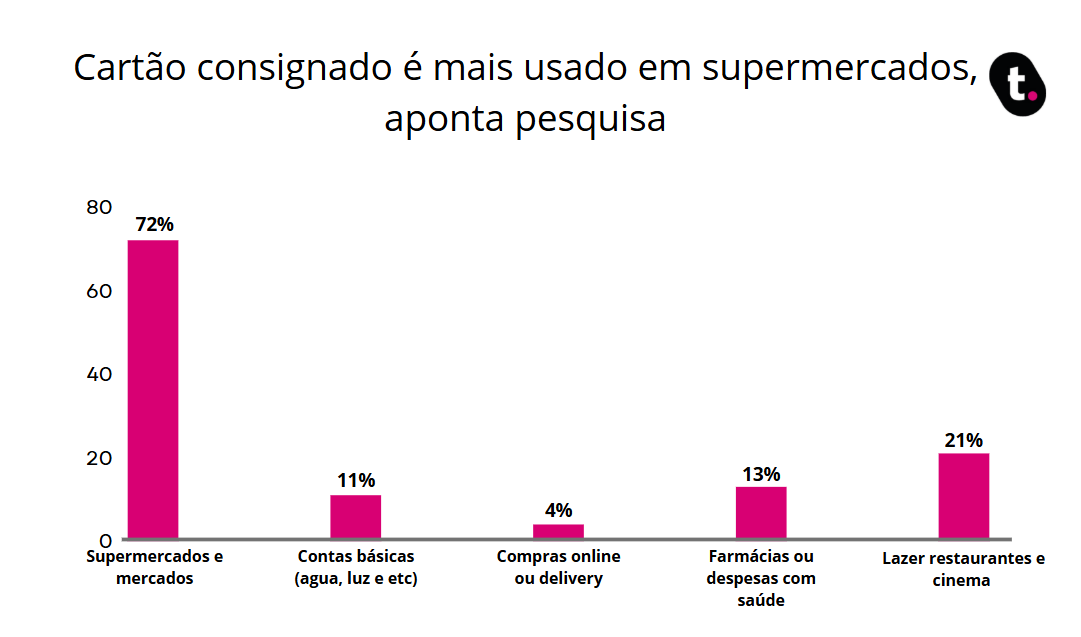

Confira o gráfico com os detalhes desta etapa da pesquisa:

O Crédito Consignado como um todo é reconhecido por cerca de 56% das pessoas, mas o Cartão de Crédito Consignado é praticamente desconhecido por 8 em cada 10 pessoas.

Mas o que explica isso?

- Pouca divulgação por parte dos bancos e correspondentes

- Dificuldade de comunicação sobre as diferenças entre cartão comum e Consignado

- Confusão com outras modalidades de Consignado

O resultado é que uma ferramenta útil acaba sendo deixada de lado por falta de conhecimento.

Como funciona o Cartão de Crédito Consignado no dia a dia

Quem usa o Cartão de Crédito Consignado encontra vantagens reais:

- 72% o utilizam para compras em supermercado, segundo a pesquisa, o que demonstra que ele é muito útil no cotidiano:

- Você pode comprar sem preocupações, já que sabe que o mínimo da fatura será pago automaticamente no mês

- Os juros sobre eventual saldo rotativo são sempre mais baixos do que os do cartão comum ou do cheque especial, pois há um teto de juros estabelecido pelo governo (atualmente, em 2,46% mensais)

- Até 5% da fatura do cartão são descontados diretamente da renda, a chamada margem consignável

- O parcelamento pode chegar a até 96 vezes, ideal para despesas maiores

Ou seja, é uma opção que une controle, previsibilidade e custo baixo, liberdade que muitos usuários de cartão rotativo simplesmente não têm.

Cartão Consignado x Cartão de crédito comum

Na prática, o Cartão de Crédito Consignado se diferencia do cartão tradicional em vários pontos importantes e todos eles impactam diretamente o bolso de quem usa.

A começar pelos juros rotativos, que são muito mais baixos no Consignado. O cartão comum pode chegar a cobrar até 15% ao mês.

Já o Consignado possui um teto de juros estabelecido pelo governo, que, atualmente, está em 2,46% mensais, sendo uma economia significativa em caso de atraso ou parcelamento de fatura restante após o desconto mínimo.

Outro fator é o desconto automático do valor mínimo diretamente na folha de pagamento ou benefício.

No cartão tradicional, o consumidor precisa lembrar de pagar a fatura. Se esquecer, corre o risco de cair nos altos juros. Já no Consignado, o risco de inadimplência é reduzido, e o titular tem maior previsibilidade financeira.

Além disso, o Consignado costuma ter limite maior e possibilidade de parcelar em até 96 vezes, algo raro nos cartões convencionais, que costumam limitar parcelamentos até 12 mensalidades. Isso permite organizar melhor compras maiores sem sufocar o orçamento.

Por fim, o controle financeiro é mais fácil no Consignado, justamente por conta da previsibilidade de desconto e das taxas menores.

Enquanto o cartão comum pode virar uma dor de cabeça, o Consignado oferece mais segurança para quem quer manter as contas em ordem.

Quem pode contratar o Cartão de Crédito Consignado?

O Cartão de Crédito Consignado pode ser contratado por:

- Aposentados e pensionistas do INSS

- Servidores públicos (depende de convênio bancário)

- Empregados CLT (depende de convênio bancário)

- Quem tem margem consignável disponível (5% da renda para essa modalidade)

Outra vantagem: mesmo negativado, muitas pessoas conseguem contratar esse cartão, desde que haja margem e comprovação de renda. Não há consulta aos órgãos de proteção ao crédito, como no cartão comum.

Benefícios do Cartão Consignado

Confira os principais benefícios que o Cartão de Crédito Consignado oferece aos contratantes:

- Taxas menores (teto de juros): bem menos que o rotativo do cartão comum

- Descontos automáticos: sem atrasos ou boletos esquecidos

- Limite maior e parcelamento longo: flexibilidade financeira para compras do mês a mês

- Menos burocracia: principalmente se contratado digitalmente.

Como conseguir um Cartão de Crédito Consignado?

Se você quer mais controle e economia no seu orçamento, o Cartão de Crédito Consignado é uma alternativa inteligente, e a plataforma meutudo oferece esse serviço com transparência e segurança para aposentados e pensionistas do INSS!

Por meio do aplicativo meutudo, você solicita seu cartão contando com:

- Contratação online, com poucos cliques e suporte personalizado

- Desconto automático do valor mínimo da fatura no benefício

- Parcelamentos em até 96 vezes

- Saques de até 70% do limite do cartão

- Descontos em redes conveniadas

- Cashback (dinheiro de volta)

- Total transparência em todo o processo de contratação

É uma forma eficiente de equilibrar consumo e controle, sem abrir mão de conveniência!

Por isso, se você é aposentado ou pensionista do INSS e quer adquirir seu cartão com todas essas vantagens, é só baixar o aplicativo meutudo e conferir suas ofertas!

Vale a pena considerar o Cartão Consignado?

Sim. Com 81% das pessoas sem conhecer essa opção e 72% usando para compras essenciais, há uma oportunidade clara e pouco explorada. Se você quer pagar menos e se planejar melhor, vale, sim, experimentar essa solução.

O Cartão de Crédito Consignado é uma alternativa poderosa que muitos desconhecem, mas deveria fazer parte do planejamento financeiro de quem busca controle e economia.

Com juros mais baixos e descontos automáticos, ele se torna especialmente útil, e o uso para compras em supermercado por 72% dos usuários reforça esse papel.

Se você quer trazer mais segurança e previsibilidade ao seu orçamento, vale dar uma chance a essa modalidade que te ajuda a ficar no controle da sua saúde financeira!

Fonte: https://oimparcial.com.br/economia/2025/07/poucos-conhecem-esse-cartao-com-limite-facil-para-compras-veja/